È interessante innanzitutto evidenziare che i primi problemi per i produttori occidentali sono iniziati nel mercato cinese. A suonare un campanello di allarme tanto fra le imprese del settore automobilistico occidentale quanto tra i governi è stato l’andamento delle vendite di automobili in Cina negli anni successivi alla pandemia. Come evidenziato da Michael Dunne, le vendite di veicoli di case occidentali sono nettamente diminuite nel corso di pochi anni: General Motors, per esempio, è passata da 4,1 milioni di auto vendute in Cina nel 2017 a 1,8 nel 2024; Volkswagen da 4 milioni a 2,5; all’opposto, le vendite della cinese BYD sono passate da 420.000 a 3,6 milioni, sempre sul territorio cinese, nello stesso lasso di tempo, un successo spinto in particolare dalla nuova popolarità delle auto elettriche nella Terra del Dragone.

A peggiorare ulteriormente le prospettive dell’industria occidentale dell’auto è stato poi il rallentamento della domanda di nuovi veicoli elettrici sui mercati statunitense ed europeo: secondo i dati ACEA relativi ad agosto, la quota di automobili full electric sul totale delle vendite di auto in Europa è calata in un anno dal 21 al 14,4%, e negli USA la percentuale nel 2023 è stata inferiore al 10%, secondo quanto riportato dalla International Energy Agency. A pesare sulla performance europea sono stati soprattutto i risultati di paesi dove le auto elettriche sono già relativamente diffuse, come per esempio la Germania, che ha visto calare del 68,8% le nuove immatricolazioni di EV ad agosto 2024 rispetto ad un anno prima.

Da questi dati diversi analisti hanno tratto la conclusione che il mercato delle auto elettriche si trovi in una situazione di stallo almeno momentaneo: tra i consumatori, coloro i quali sono fin da subito rimasti convinti dalla novità dell’elettrico hanno già acquistato i nuovi veicoli; rimane la maggioranza della popolazione, ancora incerta per diverse ragioni, non ultima quella del prezzo. Secondo i dati riportati dalla stampa, sussiste infatti un rilevante differenziale di prezzo tra auto con motore a combustione interna e auto elettriche: una Volkswagen ID.4 elettrica costa ancora il 45% in più rispetto ad una Volkswagen Golf con motore a combustione; negli Stati Uniti la situazione è ancora peggiore, con il differenziale di prezzo superiore, nel caso delle automobili Tesla, al 50%.

Seppur il rallentamento della domanda occidentale di EV non sia dovuto unicamente a fattori di costo, è chiaro che la prospettiva dell’arrivo sui mercati di Europa e Stati Uniti di automobili elettriche a prezzi nettamente più bassi (tra i 17 e i 21 mila dollari per unità) non può che preoccupare le grandi case automobilistiche tradizionali. Queste ultime hanno investito ingenti capitali per la transizione all’elettrico, e ora rischiano di essere messe in seria difficoltà da una domanda più sottotono del previsto e dalla forza della concorrenza cinese.

Legittima è anche la preoccupazione delle autorità politiche di diversi Paesi occidentali, per i quali l’industria automobilistica ha un peso estremamente rilevante in termini di PIL (7% in Europa), occupazione (13%) e investimenti (30%).

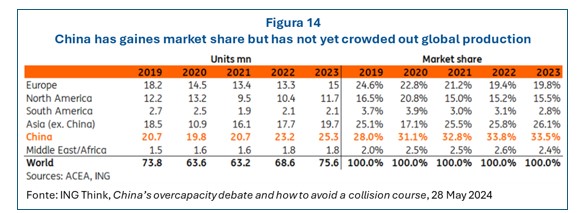

Allo stato attuale delle cose, tuttavia, non si osserva alcun effetto significativo di crowding out da parte delle imprese cinesi nei confronti di quelle occidentali.

Emerge infatti nei dati riportati dalla già menzionata ricerca di ING (Figura 14) come l’aumento della produzione cinese di automobili nel corso degli ultimi anni non abbia comportato significative diminuzioni del numero di auto prodotte nelle altre regioni del mondo, a differenza di quanto accaduto in settori come quello dei pannelli solari, dove la Cina detiene ad oggi una market share attorno all’80%; similmente, la quota di mercato a livello globale dei veicoli di marca cinese è passata, tra il 2019 e il 2023, dal 28 al 33,5%, un salto certamente significativo ma non tale da giustificare le affermazioni di chi parla di una vera e propria invasione ai danni dei produttori occidentali.

In direzione opposta alla tesi della sovracapacità cinese nel settore automobilistico, e in quello delle auto elettriche in particolar modo, si muovono inoltre i dati relativi alla destinazione principale delle vendite di EV cinesi. Le vendite sono infatti finora state concentrate primariamente sul mercato interno, mentre l’export rimane per il momento una destinazione secondaria: secondo quanto riportato dal Sole24Ore, nel 2023, su una produzione totale di 9,5 milioni di veicoli elettrici, 8,3 sono stati venduti sul mercato interno. In più, per quanto stia procedendo a ritmi particolarmente elevati, l’elettrificazione del mercato automobilistico cinese ha ancora molta strada da percorrere, avendo soltanto di recente la quota di veicoli elettrici sul totale delle auto di nuova immatricolazione superato la soglia del 50%. Ci vorrà ancora molto prima che i target di elettrificazione del Paese siano raggiunti: secondo i dati forniti dalla International Energy Agency, alla fine del 2023 il tasso di penetrazione dei veicoli elettrici sul totale del parco auto cinese era pari all’8%: una percentuale ancora relativamente modesta, seppur notevole rispetto al 4% dell’UE e al 2% degli USA.

Quanto al vantaggio di costo delle auto elettriche di fabbricazione cinese, esso non sembra derivare tanto da sussidi pubblici, quanto da una più complessiva politica industriale, articolata su un orizzonte pluridecennale e rivolta allo sviluppo del settore.

Lo sviluppo del settore dei veicoli elettrici in Cina ha le sue radici oltre 20 anni fa, nel 2001, precisamente nel progetto “863” – dedicato a Ricerca e Sviluppo – del decimo piano quinquennale; fu l’inizio di una vasta politica industriale che avrebbe portato in seguito la Cina al punto in cui si trova oggi per quanto riguarda il settore degli EV. A partire dal 2009, furono messi a punto piani concreti per la realizzazione di veicoli elettrici, con il risultato che già nel 2015 la Cina poteva vantare 500.000 veicoli elettrici in uso sul proprio territorio nazionale. Tra 2010 e 2020 la vendita fu spinta anche tramite lo stanziamento di 150 miliardi di yuan di contributi ai consumatori per l’acquisto di auto elettriche. Nel 2020, inoltre, con la decisione di Tesla di stabilire impianti produttivi nel Paese – con il contributo finanziario delle stesse autorità cinesi – la popolarità delle auto elettriche esplose: all’altezza del 2022 la penetrazione dei veicoli elettrici sul mercato cinese aveva raggiunto, nelle statistiche sulle nuove immatricolazioni, il 25,6%, superando con tre anni di anticipo la soglia del 20% preventivata.

Vi è insomma stato da parte della Cina un prolungato sforzo industriale e finanziario per la costruzione dell’industria fiorente dell’auto elettrica che vediamo oggi. I produttori occidentali si sono mossi con molto ritardo sulle controparti cinesi, ed è questo uno dei motivi principali per cui oggi si ritrovano penalizzati nella competizione sui mercati globali.