Prendere esempio da Francia, Germania, Svezia e Regno Unito su come rafforzare l’ecosistema del venture capital.

E’ quello che emerge tra l’altro dal position paper di The European House – Ambrosetti (Teha) in collaborazione con Cdp Venture Capital che sta circolando ne mondo delle casse previdenziali e dei fondi pensione.

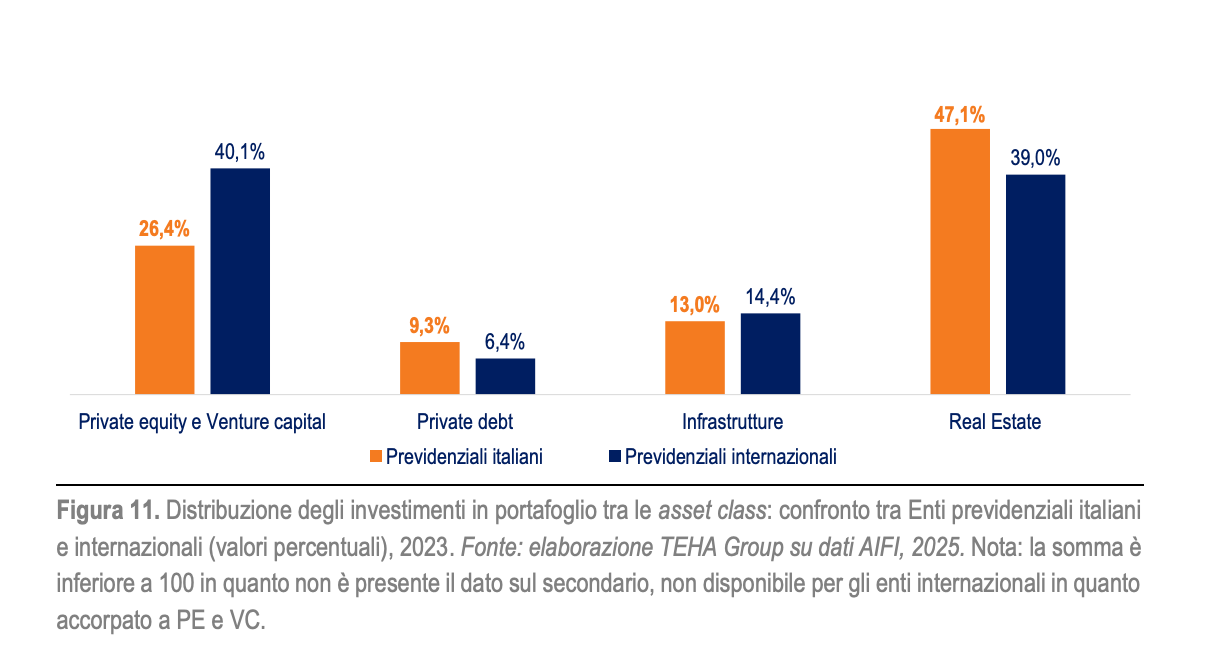

La ricerca analizza tra gli altro gli asset detenuti dagli enti previdenziali. Gli investitori istituzionali italiani mostrano una forte concentrazione nel settore immobiliare (Real Estate), che rappresenta il 47,1% dei portafogli, contro una media del 39% tra i peer internazionali. Analogamente, l’esposizione al Private Debt risulta più elevata (9,3% contro 6,4%). Tuttavia, la componente allocata in venture capital e private equity, ovvero nelle asset class più direttamente collegate all’innovazione e alla crescita, rimane fortemente sottodimensionata. La quota detenuta da Casse e Fondi italiani – si legge nel rapporto – si attesta infatti intorno al 26,4%, contro una media internazionale del 40,1%, evidenziando un divario di 13,7 punti percentuali.

Questo squilibrio di portafoglio riflette un orientamento prudenziale nella gestione degli investimenti, ma al tempo stesso segnala una mancata valorizzazione del potenziale trasformativo che asset come il venture capital possono generare per la competitività e la produttività del sistema economico nazionale. In un momento storico in cui la crescita passa sempre più dalla capacità di finanziare imprese ad alto contenuto innovativo, aumentare l’impegno degli investitori previdenziali italiani verso il VC rappresenta una sfida strategica non più rinviabile”, evidenziano gli autori del rapporto Teha con Cdp Venture Capital, la società del gruppo Cassa depositi e prestiti presieduta da Anna Lambiase e guidata dall’ad, Agostino Scornajenchi (nella foto), tra l’altro in questi giorni dato in corsa per il vertice di Snam al posto dell’attuale amministratore delegato Stefano Venier)

Questo squilibrio di portafoglio riflette un orientamento prudenziale nella gestione degli investimenti, ma al tempo stesso segnala una mancata valorizzazione del potenziale trasformativo che asset come il venture capital possono generare per la competitività e la produttività del sistema economico nazionale. In un momento storico in cui la crescita passa sempre più dalla capacità di finanziare imprese ad alto contenuto innovativo, aumentare l’impegno degli investitori previdenziali italiani verso il VC rappresenta una sfida strategica non più rinviabile”, evidenziano gli autori del rapporto Teha con Cdp Venture Capital, la società del gruppo Cassa depositi e prestiti presieduta da Anna Lambiase e guidata dall’ad, Agostino Scornajenchi (nella foto), tra l’altro in questi giorni dato in corsa per il vertice di Snam al posto dell’attuale amministratore delegato Stefano Venier)

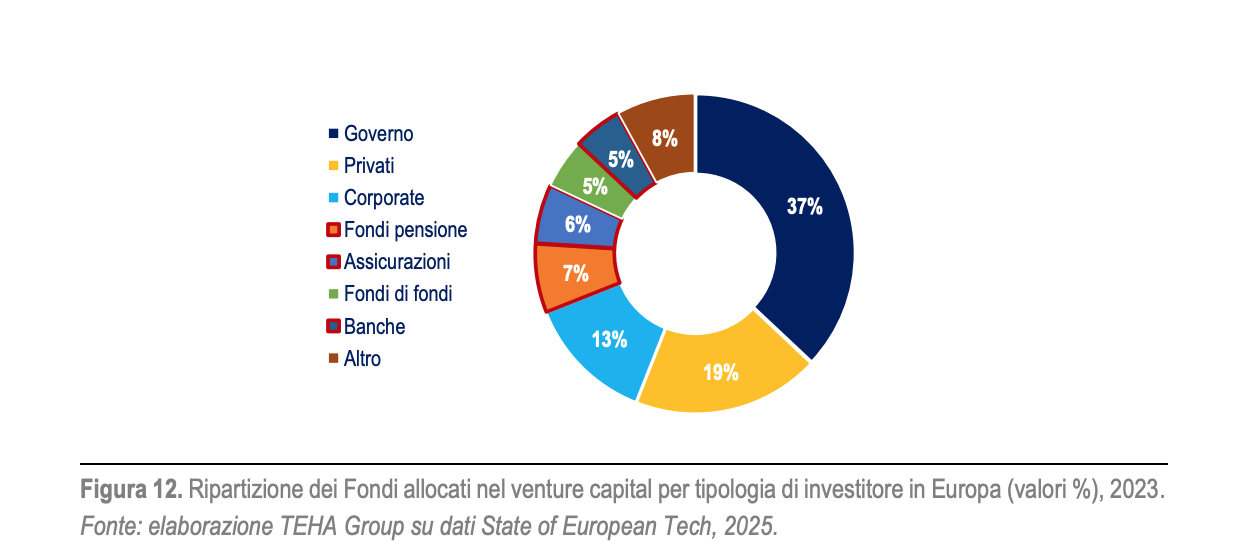

All’interno del panorama europeo, il coinvolgimento degli investitori istituzionali nel finanziamento dell’innovazione e, in particolare, nel settore del venture capital, risulta ancora marginale rispetto al potenziale, si stigmatizza nel report di aprile 2025: “Casse previdenziali, Fondi pensione, imprese di assicurazione e banche rappresentano attori fondamentali per sostenere lo sviluppo dell’ecosistema-Paese, ma il loro contributo alla raccolta di capitali nel VC rimane contenuto. Nel 2023, questa categoria di investitori ha contribuito solo al 18% dei fondi raccolti per il venture capital in Europa, una quota significativamente inferiore rispetto a quella dei governi (37%, pari a +19 punti percentuali) o degli investitori privati (19%). Se si considera nello specifico il ruolo dei Fondi pensione, il dato si riduce ulteriormente: essi rappresentano appena il 7% del totale degli investimenti nel comparto VC”.

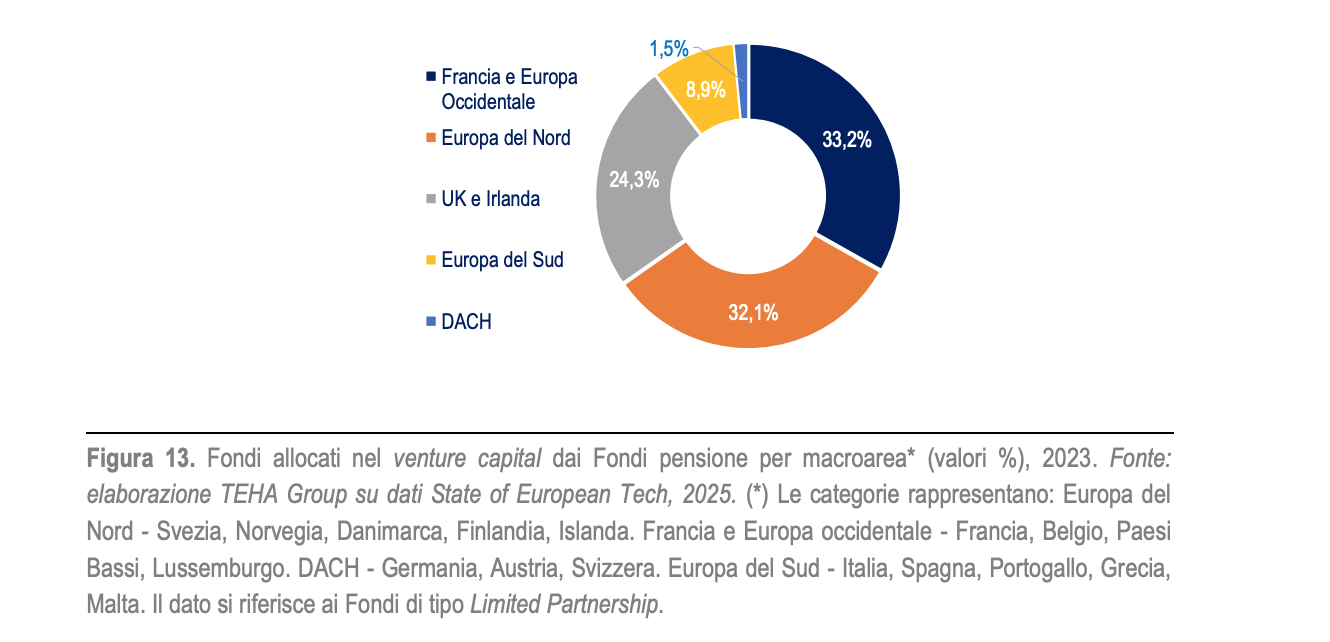

In aggiunta, l’allocazione dei capitali da parte dei Fondi pensione nel venture capital evidenzia marcate disomogeneità tra le diverse aree geografiche. Mentre Paesi dell’Europa occidentale – come la Francia – e quelli dell’Europa del Nord mostrano un maggiore livello di partecipazione (rispettivamente 33,2% e 32,1% del totale allocato dai Fondi pensione), altre regioni come l’Europa del Sud14 (8,9%) e l’area DACH15 (1,5%) risultano ancora significativamente marginali.

Uno degli elementi determinanti per questa distribuzione asimmetrica è sicuramente la maturità del mercato del venture capital e la propensione e cultura dell’innovazione nelle diverse regioni, concludono i ricercatori di Teha: “Le economie dell’Europa Occidentale dispongono di infrastrutture finanziarie consolidate e di una rete di investitori istituzionali ben radicata, in grado di mobilitare capitali con maggiore efficienza. Parigi, Amsterdam, Lussemburgo fungono da veri e propri hub per l’innovazione e la finanza, attrattori naturali per i principali Fondi VC europei. Al contrario, nei Paesi dell’Europa meridionale, la presenza di ecosistemi meno sviluppati e la minore capitalizzazione dei Fondi VC limitano l’accesso delle startup ai finanziamenti, ostacolando il consolidamento del settore”.

C’è anche una questione normativa al fondo delle differenze tra Paesi europei: “Un altro fattore chiave, collegato al precedente, riguarda il ruolo degli investitori istituzionali, e in particolare dei Fondi pensione. In particolare, nei Paesi del Nord Europa, questi attori hanno da tempo un accesso più ampio ai mercati del private equity e del venture capital, mentre nelle economie dell’Europa meridionale il loro coinvolgimento è ancora limitato da una combinazione di barriere normative e da una minore propensione al rischio”, è scritto nel rapporto.