Tra timori di una guerra commerciale, innescata dai dazi americani, e tensioni geopolitiche, il quadro macroeconomico rimane molto incerto. A risentirne sono anche i mercati statunitensi, che nelle ultime settimane hanno registrato performance deludenti, azzerando i guadagni messi a segno da inizio anno. In questo contesto di grande volatilità è importante guardare ai fondamentali e puntare sulla qualità.

Come investitori attivi di lungo periodo, rimaniamo indifferenti rispetto alla recente agitazione delle borse. Anche se sono molte le incognite che pesano sullo scenario macroeconomico, noi ci concentriamo sulle dinamiche azionarie delle singole imprese, puntando ad investire in quelle aziende che mostrano un miglioramento dei fondamentali e valutazioni attraenti che non sono scontate nelle aspettative di mercato. In particolare, il nostro obiettivo è di investire in quelle imprese che possono performare e crescere in modo quasi indipendente dalla congiuntura economica, sia globale che americana.

Alcune indicazioni sull’attuale situazione dei mercati e sulle possibili strategie di investimento vengono dai conti delle imprese relativi all’ultimo trimestre del 2024. Con gran parte delle large cap statunitensi che ha comunicato i risultati, siamo ormai alla fine della stagione delle trimestrali. Nel complesso, i numeri sono molto buoni: la redditività delle imprese ha mostrato una crescita sostenuta, con gli utili per azione che sono aumentati di quasi il 17% rispetto allo stesso periodo del 2024. Se mantenuto, sarebbe il tasso di crescita più alto dal 2021. Inoltre, il 76% delle imprese ha battuto le stime sugli utili.

Si tratta di numeri piuttosto positivi, che però non trovano riscontro nelle performance di Borsa. La forte crescita della redditività aziendale registrata finora non è stata infatti premiata dal mercato, mentre le imprese che non riescono a centrare i loro obiettivi o che presentano una guidance più debole vengono penalizzate più di quanto accade normalmente. Il motivo risiede nelle prese di beneficio da parte degli investitori. Con l’S&P 500 che ha toccato il massimo storico soltanto una settimana fa, gli operatori stanno cogliendo l’occasione per vendere quei titoli che hanno battuto i record storici, riducendo la loro esposizione.

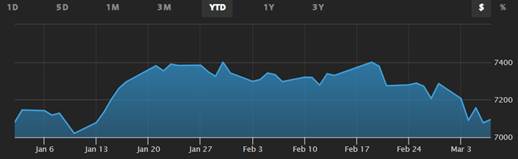

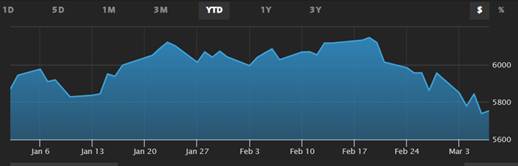

Inoltre, negli ultimi anni sono state le Magnifiche 7 a trainare Wall Street, realizzando ritorni impressionanti e sostenendo i pesanti rialzi dei listini. L’anno scorso, queste sette aziende da sole hanno infatti contribuito per oltre la metà del rendimento totale (rivalutazione del capitale e dividendi) dell’S&P 500. Nel 2025 le big tech hanno però tirato il freno: da inizio anno solo Meta (+10,4%) è in positivo, mentre le altre sono tutte in territorio negativo. Dal tracollo di Tesla (-23,5% da gennaio) al cedimento di Nvidia (-11,4%), a Wall Street le mega cap appaiono in difficoltà. La conseguenza è che quest’anno abbiamo assistito ad un’ampia divaricazione dei rendimenti: per la prima volta da parecchio tempo, l’indice S&P 500 ad uguale ponderazione (equal weighted), che attribuisce lo stesso peso alle 500 azioni del paniere, sta battendo l’indice ponderato per la capitalizzazione di mercato (Fig.1).

Fig.1: confronto tra l’andamento dell’S&P 500 equipesato e l’S&P 500 ponderato

S&P 500 equipesato, performance da inizio anno

S&P 500 ponderato, performance da inizio anno

Detto questo, il nervosismo dei mercati è tangibile ed è alimentato dalle tensioni geopolitiche e dall’impatto che le politiche di Donald Trump avranno sull’economia americana e mondiale. É da qualche settimana che Wall Street teme un rallentamento economico, causato dall’enorme incertezza che frena investimenti e consumi. L’aggressivo protezionismo a colpi di dazi del Presidente Usa sta infatti minando la fiducia di consumatori ed imprese. A gennaio, la spesa per consumi, che rappresenta oltre i due terzi dell’economia statunitense, ha segnato un calo inaspettato dello 0,2%, dopo un aumento dello 0,8% a dicembre. I dati negativi sono numerosi: gli indici Pmi mostrano una contrazione nel settore dei servizi (che contano per l’80% del Pil Usa), le vendite al dettaglio sono in calo e i sussidi di disoccupazione sono cresciuti oltre le attese. Anche le previsioni sulla crescita del Pil sono state riviste al ribasso: dopo il +2,3% del quarto trimestre del 2024, per il trimestre in corso la maggior parte degli analisti intervistati da Reuters si aspetta un aumento inferiore al 2% annualizzato. Tutto questo si riflette sulle possibili mosse della Fed. La decelerazione dell’economia ha infatti rinvigorito le attese sui tagli dei tassi da parte della Banca centrale americana. Anche grazie alla discesa dell’inflazione (l’indice Pce, il preferito dalla Fed, ha registrato un calo dal 2,6% di dicembre al 2,5% di gennaio), ora il mercato sconta in pieno due riduzioni dei tassi per quest’anno e ne prevede un terzo con una probabilità del 40%.