L’apertura europea ha visto l’impatto di alcune news connesse tra loro. Intanto, ieri a mercati chiusi i membro ECB Schnabel ha tenuto un discorso sulla frammentazione, nell’ambito del quale ha ribadito che la Banca Centrale “non ha limiti” nel suo impegno a mantenere un mercato obbligazionario ordinato, in grado di trasmettere la politica monetaria, e quindi agirà per evitare movimenti inconsulti e che non riflettono i fondamentali economici. Ma le attese dei mercati su questo fronte sono state ulteriormente alzate dall’annuncio comparso stamattina di un meeting straordinario dell’ECB, previsto per metà mattinata, sul tema della frammentazione del mercato obbligazionario EU.

Su queste basi il titoli di stato sono partiti in fiamme, col BTP a guidare il movimento. Naturalmente questo ha impostato molto bene le borse europee, con Piazza Affari al comando, e dal punto di vista settoriale finanziari e IT. Rimbalzo anche da parte dell’€.

Tralasciando il carosello di headline che ha portato un po’ in giro i mercati in mattinata, andiamo direttamente al risultato del meeting, che è uno statement che ha:

- riconosciuto che la pandemia ha lasciato strascichi che rendono disuniforme la trasmissione della politica monetaria. Il Governing Council promette di agire contro il ritorno del rischio frammentazione.

- comunicato ufficialmente la decisione di applicare flessibilità nel reinvestimento delle revenues del portafoglio PEPP

- comunicato la decisione di affidare ai comitati dedicati, e servizi ECB connessi, il compito di elaborare un nuovo strumento anti frammentazione, da sottoporre allo stesso Governing Council (presumibilmente al prossimo meeting.

In sostanza, nel giro di una settimana il mercato ha costretto l’ECB a fare ciò che si era rifiutata di fare al meeting di mercoledì scorso: annunciare lo studio di un nuovo strumento, che si affiancherà all’utilizzo flessibile dei reinvestimenti. Questo è uno sviluppo positivo, perché indica che l’ECB è decisamente sensibile al tema, e che i livelli di “frammentazione” raggiunti in questi giorni costituiscono una soglia in grado di scatenarne la reazione, e come tale una sorta di supporto per il mercato. Mancano i dettagli, delle politiche di reinvestimento, e del tipo di strumento, la cui costruzione potrà sollevare qualche perplessità per efficacia e condizionalità annessa. Ma ormai il commitment è ufficiale, e in questa fase non esistono particolari ostacoli ad uno strumento del genere, visto che la conflittualità e l’euroscetticismo sono ridotti, e ancora non vi sono particolari attriti in tema di responsabilità fiscale. Così, per il momento la reazione positiva si è confermata in chiusura, se si eccettua il rimbalzo dell’€, che è rientrato forse per timore dell’aggressività del FOMC.

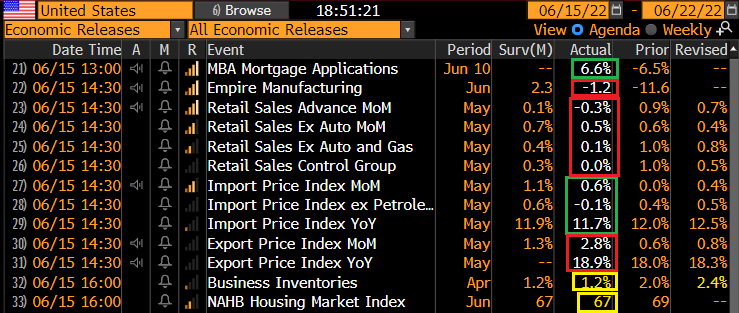

Nel primo pomeriggio, dati rilevanti negli USA:

Cominciando dal numero più importante, le retail sales di maggio hanno in generale deluso le attese, fermandosi, come control group, sul livello di aprile, il che indica che in termini reali sono scese di oltre mezzo punto. Tra inflazione, wealth effect e tightening, direi che non è nemmeno un numero così brutto. Una progressiva normalizzazione era da attendersi, e comunque sicuramente è un report migliore di quanto implichi il sentiment dei consumatori (e quello sui mercati).

Il rimbalzo del Empire NY Fed manufacturing di Giugno è leggermente inferiore alle attese, ma anche qui nessun disastro. E i new orders sono tornati a crescere (+14.1 a +4) insieme con l’employment (+5.0 a +19.0). Interessante il calo del sottoindice delivery times (-5.7 a 14.5) a dimostrazione che i bottlenecks nella distribuzione si stanno riducendo. I prezzi pagati sono saliti (+4.9 a+78.6), ma quelli ricevuti sono calati (-2.0 a +43.6).

La fiducia dei costruttori è calata in linea con le attese ( calerà ancora a mio parere) mentre abbiamo avuto un raro rimbalzo dei mortgage applications settimanali. Sotto attese gli import prices, mentre gli export prices sono ancora saliti. Forte l’accumulo di scorte.

In generale dati non brillanti ma nemmeno così brutti, e qualche timido segnale diretto e indiretto di tenue raffreddamento dei prezzi.

Wall Street è partita con un buon tono, con il Nasdaq ancora ad outperformare, e in un clima nervoso ha accumulato buoni progressi per poi assestarsi un po’. Il tono sui bonds europei si è un po’ comunicato a quelli USA con moderati cali nel run up verso il FOMC.

Buone le chiusure europee a coronamento di 6 sedute negative di seguito per l’Eurostoxx 50 per un totale di 9.5%.

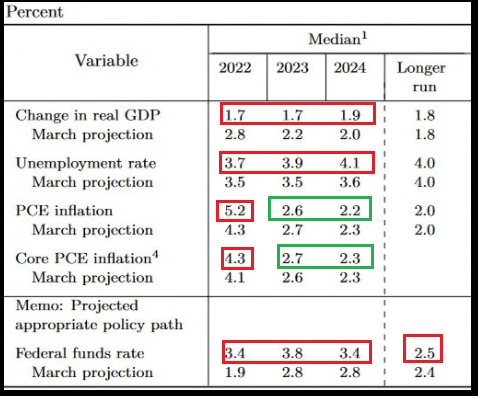

E veniamo al FOMC. Alle 20 l’annuncio: i Fed Funds sono stati alzati, come da attese dell’ultim’ora, di 75 bps. Considerando la guidance esplicita che avevano dato Powell e gli altri membri (50+50 a luglio) c’è da chiedersi che cosa faremo in futuro delle loro indicazioni prospettiche. Ma forse non c’era poi tutta questa credibilità da preservare, e in ogni caso il mercato, pure in maniera poco ortodossa, era stato preparato.

Per il resto, le projections sono un po’ più conservative del mercato, con il percorso del GDP abbassato sensibilmente (sotto il 2% per l’anno in corso e i prossimi), una disoccupazione che viene vista in aumento anche quest’anno, e delle proiezioni di inflazione che sono assai benigne per 2023 e 2024, a indicare che si aspettano di avere successo.

I Fed Fund vengono visti arrivare al 3.4% quest’anno, un 0.25% in meno di quanto sconta il mercato.

Previsioni dai toni ottimisti, decisamente migliori di quello che al momento scontano i mercati.

Per il resto, vi è stato un dissenziente (Ester George) che avrebbe preferito 50 bps, mentre nello statement si è chiarito che il Committee vuole continuare nel percorso di rialzi e nella riduzione del bilancio, ma resta pronto a modificare la stance se emergono elementi nuovi.

Nella Conference Powell ha cercato di giustificare il cambio di guidance, sostenendo che i fatti sono cambiati a ridosso del meeting (leggi l’inflazione di maggio) e li hanno costretti a modificare la guidance, cosa che hanno fatto perché preferiscono che il mercato capisca bene cosa fanno in anticipo. Non ha voluto assumere impegni al prossimo meeting, e quindi ha eluso le domande su specifici aumenti, ma ha dichiarato che la mossa da 75 bps non è un azione “comune” lasciando intendere che per il prossimo meeting non la questione è aperta. Questo ha preso un po’ in contropiede un mercato che aveva scontato pienamente quest’importo anche per Luglio. Così i rendimenti sono scesi ulteriormente, con il 2 anni in calo di oltre 20 bpa, il Dollaro ha invertito la marcia e l’azionario al momento sta recuperando bene. Vedremo dove saranno le chiusure.

In generale Powell è sembrato fiducioso nella capacità della politica monetaria di avere ragione dell’inflazione in tempi non troppo lunghi, in linea con le stime indicate sopra, ma ha chiarito che vuole vedere segnali convincenti di calo prima di iniziare a rilassare la stance.