Birkenstock è un’iconica azienda tedesca di sandali e scarpe, l’ultima IPO in ordine d’arrivo dopo le recenti di Arm e Instacart. Il prezzo di quotazione è stato fissato a $ 46 per azione, alla metà della forchetta proposta e che porta la società ad una valutazione di $ 8,6 miliardi, raccogliendo di fatto $ 1,5 miliardi. Birkenstock ha iniziato a negoziare nella seduta di ieri sul NYSE con il ticker BG SAXO BIRK:xnys.

Seppure la chiusura sia stata a 40,20 dollari (in calo del 13% rispetto all’Ipo), la società è convinta che l’”appetito” degli investitori per Birkenstock resti solido tanto che la holding familiare del presidente di LVMH Bernard Arnault punta molto sull’azienda e ha indicato che è disposta ad aumentare ulteriormente i suoi investimenti. Questo è visto da molti osservatori come un buon segno per le prospettive di Birkenstock, in quanto LVMH è il principale conglomerato del lusso al mondo.

LA FORZA DEL BRAND BIRKENSTOCK

È un brand con una forte notorietà negli Stati Uniti e un’elevata disponibilità al riacquisto, infatti ogni cliente statunitense possiede più di tre paia di sandali o scarpe Birkenstock.

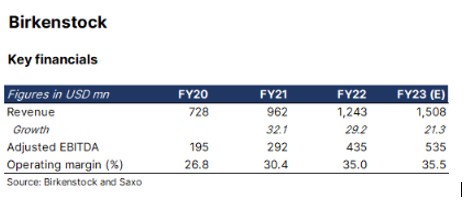

La società ha, inoltre, ampliato con successo la sua attività direct-to-consumer al 38%, che è stato un fattore chiave della recente espansione del margine EBITDA dal 27% nel FY20 (terminato il 30 settembre 2020) al 35,5% previsto nel FY23 (fino al 30 settembre 2023). I ricavi nel FY23 dovrebbero essere di circa 1,5 miliardi di dollari, in aumento del 21% a/a, ma è probabile che questa crescita diminuisca poiché la spesa globale dei consumatori si sta normalizzando dopo la pandemia.

Va inoltre segnalato che la crescita futura di Birkenstock è prevista al di fuori del Nord America e dell’Europa che oggi rappresentano il 90% del fatturato. Un altro fattore di fondo positivo per le prospettive è che i ricavi sono quasi equamente bilanciati in tutte le fasce d’età, suggerendo che il marchio Birkenstock attrae anche i giovani e quindi, su questa base, si può fare affidamento sul futuro. Inoltre, la base di clienti è prevalentemente costituita da persone con alto reddito e quindi l’azienda è in grado di vendere i suoi sandali e scarpe a prezzi alti migliorando di conseguenza la redditività del business.

GLI ASPETTI NEGATIVI

Ci sono, ovviamente, anche alcune cose negative da evidenziare sul business di Birkenstock. Con circa 4 miliardi di dollari di capitale distribuito nel business, il ritorno sul capitale investito dovrebbe essere migliore rispetto a circa l’8% previsto per il FY23. Probabilmente, anche in ragione di questa quotazione in Borsa, è possibile che questa sarà una priorità chiave in futuro.

Altra cosa da considerare: Birkenstock ha un’alta concentrazione di redditività da alcuni prodotti, infatti il 75% del fatturato provenie da soli cinque articoli. In termini di valutazione azionaria Birkenstock sembra dirigersi sui livelli di Adidas.

Birkenstock è valutata a un multiplo EV/EBITDA FY24, circa 18x rispetto ad Adidas che staziona a circa 15,3x, questo perché Birkenstock ha anche un profilo di crescita più elevato a causa dei bassi ricavi in Asia e del maggiore potenziale di penetrazione sul direct-to-consumer.

LE PERFORMANCE POST-IPO DI ARM, KLAVIYO E INSTACART

Birkenstock è la quarta importante IPO di quest’anno, facendo tornare in auge l’interesse sulle quotazioni. Questo in quanto gli investitori sono ora più disposti a investire dato che le prospettive nell’ultimo periodo sono cambiate e si è passati da un sentiment che vedeva la certezza di recessione ad una possibile crescita robusta.

Delle tre recenti IPO di Arm, Klaviyo e Instacart, le prime due infatti hanno registrato guadagni mentre Instacart è l’unica ad aver registrato un calo.