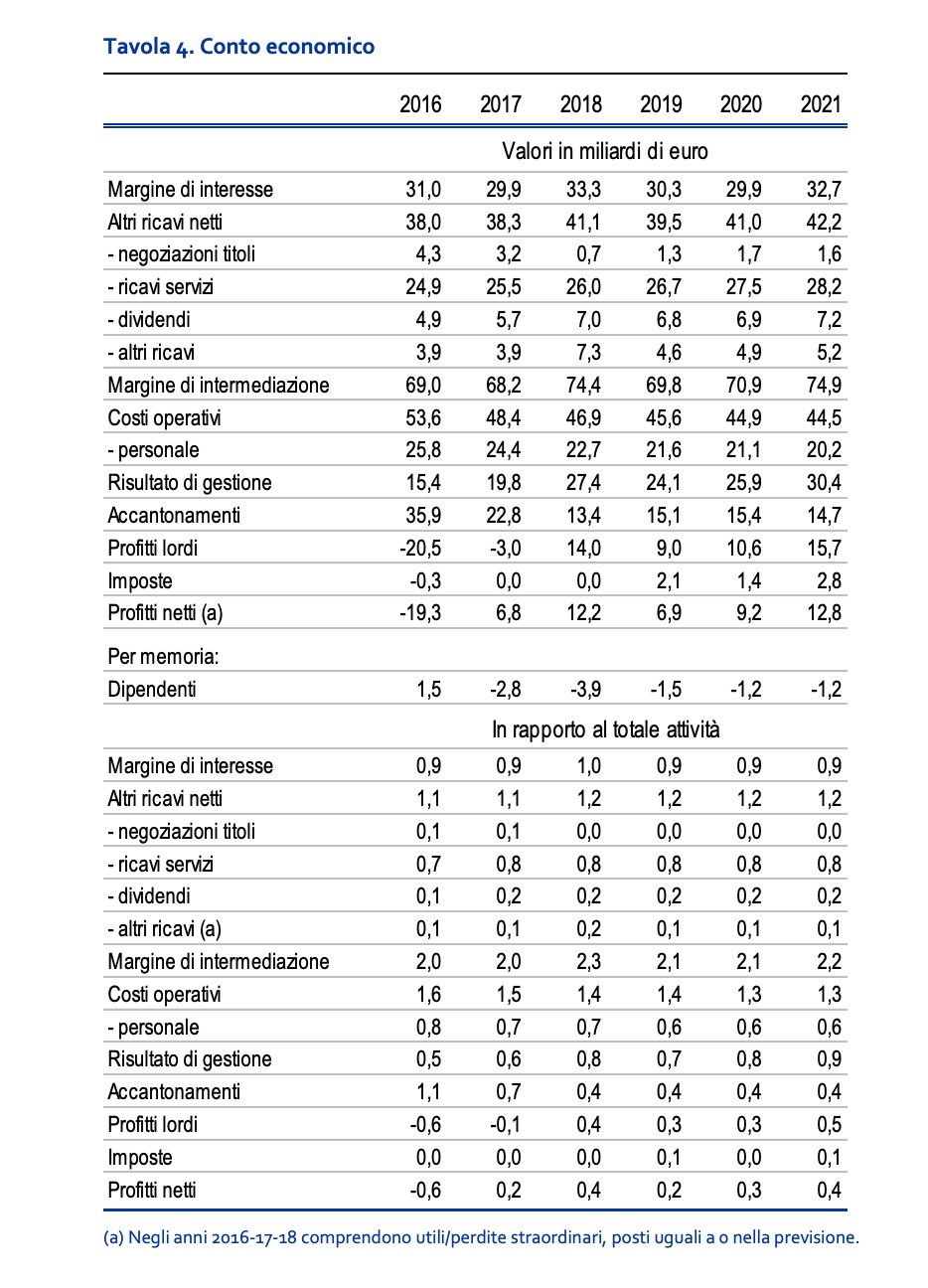

La tavola 4 presenta i dati del Conto economico del sistema bancario italiano.

Il 2019 si è chiuso con un ottimo risultato per il sistema bancario, 12 miliardi di utile netto. Il risultato è stato superiore alle previsioni a causa di una riduzione molto marcata degli accantonamenti (-41%, oltre 9 miliardi in meno rispetto al 2018) che ha alleggerito di molto i conti del sistema bancario.

Al contempo, in crescita sono stati sia il margine di interesse che gli altri ricavi e in riduzione i costi operativi.

Quindi, tutte le poste del bilancio hanno contribuito al miglioramento dei risultati rispetto al 2017. Si ricorda che l’utile del 2017 era interamente dovuto a poste straordinarie, al netto delle quali si sarebbe registrata una perdita.

Di conseguenza, come avevamo previsto, è stato il 2018 il primo vero anno ad aver registrato un utile ordinario. La previsione tiene conto dei risultati del 2018 e li integra con il nuovo esercizio di previsione sull’economia nazionale e la nuova impostazione della politica monetaria.

Nell’anno in corso è attesa una contrazione del margine di interesse, causata dal persistente schiacciamento dei tassi attivi e dalle tensioni sui tassi passivi sorte nel corso del 2018 e confermate nella prima metà del 2019.

Nonostante la rimodulazione della raccolta verso forme meno costose, l’impatto complessivo delle varie forze sul margine di interesse è previsto essere negativo. Anche gli altri ricavi netti sono previsti in flessione, perché riteniamo che la posta “altri ricavi” ritorni su valori più in linea con la media storica dopo il balzo del 2018.

Le altre voci, invece, continueranno a mostrare un incremento, seppur rallentato dal consistente indebolimento del ciclo economico.

La contrazione del margine di intermediazione sarà parzialmente compensata dall’ulteriore riduzione dei costi operativi. Man mano che vengono smaltiti i costi straordinari di ristrutturazione, legati alle uscite anticipate, i costi del personale si giovano della riduzione degli organici e mostrano l’attesa dinamica decrescente.

Gli accantonamenti sono previsti più bassi rispetto a quanto stimato nel precedente Rapporto Banche, ma in lieve aumento rispetto al dato del 2018. Questo andamento è legato al rallentamento dell’economia e alla necessità di aumentare la copertura dei crediti deteriorati prima di smaltirli con operazioni straordinarie. Inoltre, si è preferito conservare un’impostazione prudente sull’andamento di questa voce del bilancio.

Sommando tutte queste dinamiche, per il 2019 si prevede un nuovo utile netto di esercizio, ma inferiore rispetto al 2018. Tuttavia, l’impostazione dell’esercizio di previsione è prudente, ad esempio sugli accantonamenti, e ciò potrebbe condurre il sistema bancario ad un risultato superiore rispetto a quanto calcolato dal modello.

Nel biennio 2020-21 le dinamiche delle poste di bilancio appaiono complessivamente positive. Il margine d’interesse resterà sostanzialmente stabile nel 2020 per poi riprendere slancio nel 2021 in concomitanza con l’aumento dei tassi d’interesse e con una dinamica un po’ più rapida degli impieghi. Gli Altri ricavi netti continueranno gradualmente a crescere, ma il ritmo rimarrà lento perché negativamente condizionato dall’andamento dell’economia nazionale. I costi operativi continuano a mostrare una riduzione nel tempo, anche grazie all’andamento flettente dei costi del personale.

Gli accantonamenti scontano un lieve aumento nel 2020, causato da un effetto trascinamento legato al rallentamento economico del 2018 e 2019, ma caleranno nel 2021. Il livello resterebbe comunque pari a meno della metà di quanto iscritto mediamente in bilancio tra 2011 e 2016. L’andamento delle poste del bilancio è previsto produrre una crescita dell’utile nel biennio 2020-21, con un valore prossimo ai 13 miliardi nell’ultimo anno di previsione.

In conclusione, dopo molti anni, in questo Rapporto prevediamo tre anni di utili per il sistema bancario italiano, nonostante il contesto macroeconomico non sia sicuramente dei migliori. Permangono rischi nello scenario, ma questi dovrebbero essere bilanciati dall’impostazione prudente della previsione. Per questo motivo, la crescita graduale di utili e redditività dovrebbe essere confermata nei prossimi anni. Si passano ora in rassegna i grafici che analizzano più nel dettaglio alcune voci e ratios del Conto Economico.

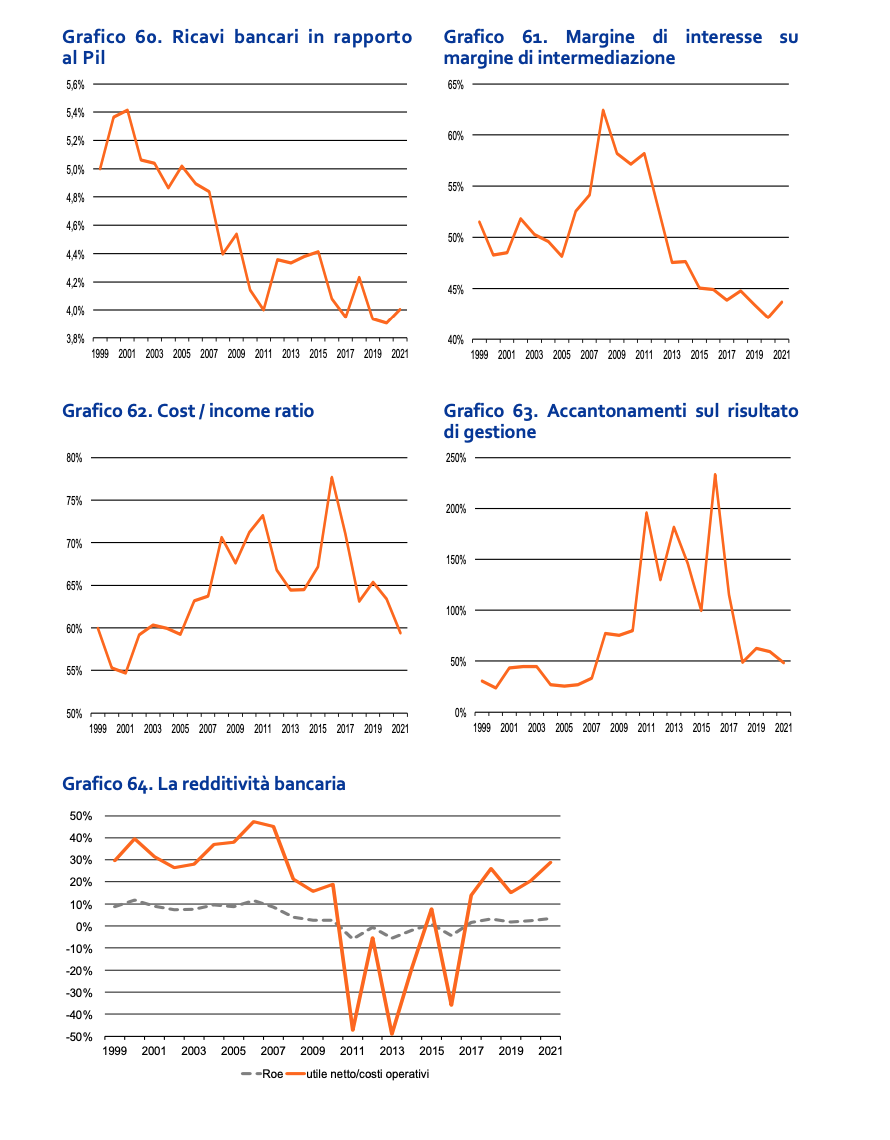

Il primo grafico, grafico 60, mostra il rapporto tra ricavi bancari, rappresentati dal margine di intermediazione, e il Pil. Nel 2018 vi è stato un balzo, che non viene confermato dalla previsione. Infatti, si prevede una riduzione di questo indicatore nell’anno in corso e nel 2020, prima di risalire nel 2021, attestandosi al 4%. I valori stimati rimangono inferiori alla media di lungo periodo. Il grado di diversificazione è mostrato nel grafico 61.

Il peso del margine d’interesse sul margine di intermediazione è previsto in lieve calo nel 2019 e 2020, dopo il limitato rimbalzo nel 2018. Nell’ultimo anno di previsione, grazie alla ripresa dei tassi di interesse e dello stock di impieghi, si nota una ripresa del ratio, che mostra un valore prossimo al 44%. Tuttavia, questi movimenti di breve periodo non modificano il cambiamento strutturale avvenuto nell’ultimo decennio, con il margine d’interesse che ha perso importanza fino a rappresentare meno della metà del margine d’intermediazione. Il cost-income ratio, grafico 62, è uno degli indicatori che mostra il cambiamento in corso nel sistema bancario.

Infatti, osservando la previsione, si nota come questo indicatore, al netto delle oscillazioni di breve periodo, tenda a calare strutturalmente per portarsi al di sotto della media di lungo periodo negli ultimi anni di previsione. Nel 2019 è previsto un aumento del ratio a causa della descritta lieve riduzione del margine d’intermediazione.

Dal 2020 riprende la discesa e si conferma la previsione di un rapporto cost-income intorno al 60% nel 2021. Gli accantonamenti rapportati al risultato di gestione sono raffigurati nel grafico 63. Nel 2018, come previsto, tale indicatore è sceso sotto la soglia del 100%. Nel periodo di previsione il ratio scenderà dal 62% del 2019 a poco sotto il 50% nel 2021.

Questo indicatore, pur mostrando una dinamica simile a quella prevista nel precedente Rapporto, si situa adesso su valori più bassi, avendo incorporato la riduzione del 2018. Il valore a fine periodo previsivo si situerebbe in linea con i ratio prevalenti prima dell’avvio della crisi. L’effetto finale del quadro economico e bancario descritto in queste pagine è mostrato nel grafico 64, dedicato alla redditività del sistema.

Dopo l’aumento del 2018 si prevede una riduzione nell’anno in corso e poi una graduale risalita. Il ROE rimarrà positivo su tutto l’arco di previsione e nel 2021 il dato di sistema andrà a posizionarsi intorno al 3,5%, in linea con il dato del 2008 anno in cui cominciarono a manifestarsi gli effetti negativi della crisi. Simile, seppur su valori diversi, la situazione del rapporto tra utile netto e costi operativi. Dopo la contrazione prevista nel 2019, l’indicatore riprenderà a crescere mostrando un andamento più rapido rispetto al ROE, grazie all’azione di contenimento dei costi. Il ratio è previsto posizionarsi poco sotto il 30% nel 2021.