Come previsto, la Bce ha lasciato invariato i tassi al 4% e ha mantenuto un tono hawkish nella sua ultima conferenza stampa. Il Presidente Lagarde ha osservato che le pressioni inflazionistiche interne rimangono troppo elevate, in particolare nel mercato del lavoro europeo. La principale novità della riunione odierna è stata l’annuncio dei piani della Bce per i reinvestimenti del suo PEPP (Pandemic Emergency Purchase Programme), che si tradurrà in un’accelerazione della liquidazione del suo bilancio nella seconda metà del 2024. Questo cambiamento dovrebbe contribuire a rendere più rigide le condizioni di finanziamento nell’area dell’euro. Sebbene le proiezioni della Bce sulla crescita e sull’inflazione siano state riviste al ribasso, esse continuano a indicare un contesto di “weakflation”, con una crescita del Pil inferiore al potenziale e un’inflazione superiore al target per il 2024.

LA NOSTRA OPINIONE SULLA RIUNIONE

A prima vista, l’annuncio di una fine anticipata dei reinvestimenti del PEPP e quindi di un ritmo più rapido di liquidazione dei bilanci indicherebbe che il Consiglio direttivo della Bce è ancora in “modalità di normalizzazione delle politiche” e non ancora in fase di allentamento. Riteniamo tuttavia che il mercato possa interpretare questa scelta come una sterzata verso un atteggiamento dovish. In primo luogo, l’ultimo annuncio prevede un piano di disinvestimento più graduale di quello che molti sul mercato si aspettavano. In secondo luogo, il preannuncio dei piani di deflusso del PEPP, che ora può avvenire in background, spiana la strada alla Bce per ridurre i tassi più agilmente se necessario.

Interrogata sulle prospettive di taglio dei tassi, la Presidente Lagarde ha affermato chiaramente che è troppo presto perché il Consiglio direttivo abbassi la guardia in materia di inflazione. Alla domanda esplicita se i tagli fossero stati discussi durante la riunione di politica monetaria, ha risposto “no”. Abbiamo attribuito un peso relativamente modesto a questo segnale, dato che ci è stato detto che la fine dei reinvestimenti del PEPP non era stata discussa in una riunione precedente. Ciò suggerisce che, se i fatti dovessero cambiare, la Bce sarebbe reattiva. In effetti, è possibile ipotizzare uno scenario di forte deterioramento dell’attività economica nell’area dell’euro che porterebbe la Bce a tagliare i tassi in modo precoce e aggressivo nel 2024.

Tuttavia, questo non è il nostro scenario di base. Riteniamo che l’economia dell’eurozona si muoverà sostanzialmente in modo “laterale”, con una crescita del PIL che dovrebbe attestarsi allo 0,5% nel 2024. Ciò suggerirebbe che i dati finora disponibili non sono sufficienti per indurre la Bce a reagire con dei tagli. A nostro avviso, invece, la Bce vorrà vedere prove di inflazione più bassa, salari più deboli e margini di profitto ridotti prima di avere la fiducia necessaria per poter tagliare i tassi. Come ha sottolineato la Lagarde, queste prove saranno probabilmente disponibili solo dopo la prima metà del prossimo anno. Ciò fa sì che il terzo trimestre sia il primo in cui i tagli potrebbero essere effettuati. Il nostro scenario di base ipotizza che la Bce tagli i tassi di 50 pb nel quarto trimestre del 2024 e che i tassi scendano nuovamente al 3%.

REAZIONE DEL MERCATO

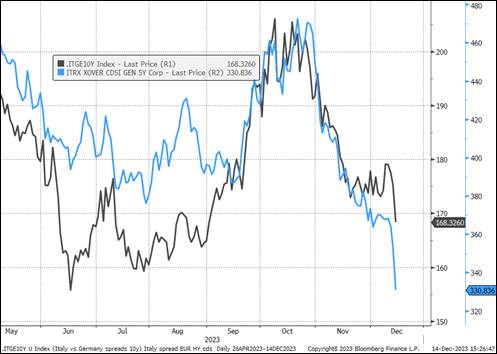

Il messaggio del comunicato stampa della Bce e della Presidente Lagarde durante la conferenza stampa presentava chiari elementi hawkish. Tuttavia, per molti aspetti è sembrato anche più equilibrato, quasi a porre le basi per una transizione verso l’allentamento se i dati continueranno a confermarsi all’inizio del nuovo anno. Dal punto di vista del mercato, ciò ha significato che le obbligazioni e gli asset rischiosi hanno seguito l’esempio del tono più dovish impostato dalla Fed il giorno prima. Di conseguenza, i rendimenti dei titoli di Stato tedeschi sono scesi bruscamente, mentre gli asset di rischio, come gli spread delle obbligazioni societarie in euro e gli spread periferici sovrani in euro, si sono notevolmente ristretti (Figura 1).

Lo spread Italia vs Germania a 10 anni e gli spread dei CDS HY EUR si sono ristretti

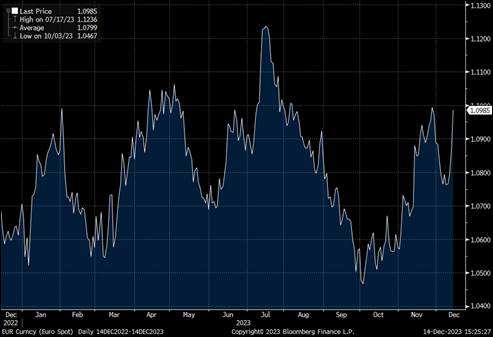

Il fatto che gli asset rischiosi e, soprattutto, le obbligazioni periferiche abbiano registrato un’impennata, supporta fortemente l’idea che gli investitori si sentano a proprio agio nell’utilizzare l’esempio della Fed come un semaforo verde, almeno nel breve termine. La notizia che la Bce intende ridurre il PEPP di 7,5 miliardi di euro al mese non è stata probabilmente una grande sorpresa e non sembra aver ridotto la propensione al rischio per gli asset in euro. Semmai, potrebbe essere vista come un’apertura della strada a ulteriori tagli. Il modo più ovvio per valutare una reazione differenziata del mercato alla posizione più dovish della Fed rispetto alla Bce si trova nel mercato valutario. L’euro si è chiaramente apprezzato rispetto al dollaro Usa, segnalando che gli investitori considerano la Fed un candidato più immediato per i tagli dei tassi di interesse (Figura 2).

EURUSD si è apprezzato dopo le riunioni della Fed e della BCE

A lungo termine, la domanda chiave è quanto spazio abbia il rally delle obbligazioni e degli asset rischiosi. I mercati dei tassi avevano già previsto quasi 100 pb di tagli da parte della Fed prima della loro riunione e quasi 150 pb da parte della Bce. Dopo entrambe le riunioni di politica monetaria, sono stati prezzati tagli ancora maggiori. Gli asset rischiosi hanno seguito lo stesso schema. La narrativa di fondo si è ridotta a quella di un “atterraggio morbido”. Pur essendo plausibile, riteniamo che si tratti di un’ipotesi molto ottimistica, basata su una rapida disinflazione senza costi di produzione. Entrambe le ipotesi sono discutibili. Dopo tutto, la disinflazione a cui abbiamo assistito negli Stati Uniti è stata determinata soprattutto dai prezzi dell’energia e dei beni e molto meno dai servizi. Lo stesso vale per l’area dell’euro. E c’è anche molta incertezza sulle prospettive di crescita. Per questo motivo, a nostro avviso, è più probabile un contesto di crescita debole e di inflazione persistente ma in calo. Non crediamo che ciò sia coerente con i tagli aggressivi previsti per la Bce o la Fed.