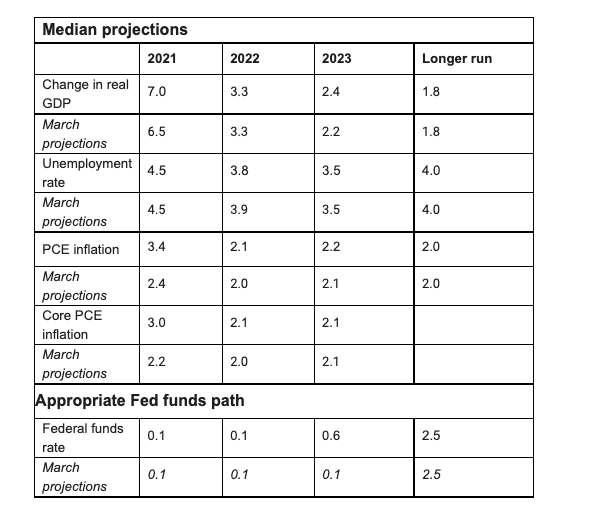

La Fed si mostra più fiduciosa verso i segnali positivi che provengono dall’economia. In una mossa a sorpresa, ha anticipato al 2023 la data del rialzo e prevede due rialzi dei tassi in quell’anno.

Questa maggiore fiducia si è vista anche nel tono del comunicato stampa: il riferimento al passato rallentamento nel ritmo della ripresa è stato sostituito da un forte focus sul rafforzamento dell’economia. Significativamente, la dichiarazione ha riconosciuto che l’inflazione non sta più correndo al di sotto del 2%.

Il FOMC prevede per quest’anno un rimbalzo più marcato e inflazione superiore a quanto previsto a marzo. In larga misura ciò rappresenta un marking to market rispetto ai recenti dati, senza ripercussioni sulle previsioni 2022 e 2023. La fine del supporto fiscale rallenterà la crescita, che comunque resterà ben al di sopra del potenziale 2%.

L’inflazione dovrebbe poi tornare a una dinamica più lenta, rimanendo appena sopra l’obiettivo del 2% in entrambi gli anni. Entro il 2023, con la disoccupazione di nuovo al minimo decennale del 3,5% raggiunto appena prima dello scoppio della pandemia, le condizioni per il decollo saranno quindi soddisfatte.

Il presidente Powell ha provato a minimizzare l’aspetto dei “dots”, indicando che due anni sono un lungo lasso di tempo e che discutere concretamente di un rialzo dei tassi resta prematuro. Inoltre, i dots sono limitati previsori delle effettive mosse della Fed.

Il cambiamento nella previsione circa i tassi sui fondi Fed non è stato accompagnato da alcun segnale chiaro sul tapering. In ogni caso, il presidente Powell ha ammesso che in questo incontro il FOMC ha avviato la discussione sul tapering. Il progresso sostanziale necessario per tagliare l’acquisto di asset non è ancora stato raggiunto, ma c’è sempre più fiducia sul fatto che l’economia stia andando nella direzione giusta. Tuttavia una chiarezza ancora maggiore sulle tempistiche richiede più dati; continuiamo ad aspettarci che più informazioni saranno svelate nell’incontro di Jackson Hole (dal 26 al 28 agosto). Considerando la previsione più rosea dipinta dalla Fed, i dettagli sul tapering saranno probabilmente comunicati in occasione dell’incontro del 22 settembre.

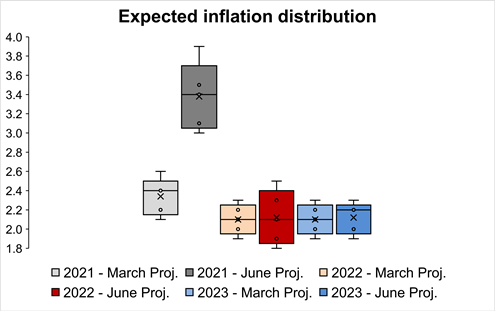

La maggior parte della sessione di Q&A è stata dedicata al fornire dettagli sulle previsioni di inflazione e dell’occupazione. Quanto all’inflazione, Powell ha insistito sul fatto che, mentre la forza dei grafici di aprile e maggio è stata sorprendente, la visione del FOMC resta invariata. Quando l’economia si sarà normalizzata, i fattori strutturali che hanno moderato l’inflazione durante l’ultimo decennio diventeranno più visibili, e la dinamica sarà interamente influenzata dal miglioramento nel mercato del lavoro. La distribuzione delle visioni dei membri del FOMC sull’inflazione mostra un grado di fiducia piuttosto elevato verso tale risultato. Anche i mercati finanziari si stanno mostrando sempre più convinti di questa visione.

Secondo il presidente Powell, le aspettative di inflazione nel lungo termine sono tornate a rialzarsi e ora sono “a buon punto”, coerenti con l’obiettivo di inflazione al 2%. Il rischio che mostrino segni di disancoraggio non è escluso, ma al momento non vi sono evidenze di ciò. Il movimento da zero a due picchi nel 2023 può essere letto come un modo per dimostrare l’impegno della Fed per evitare slittamenti dell’inflazione.

Il mercato del lavoro continua a evolversi verso una piena occupazione, ma, come ha sottolineato il presidente Powell, l’economia è ancora lontana da ciò, sia in termini di risultati aggregati sia di distribuzione dell’aumento di posti di lavoro tra i gruppi. Il presidente Powell ha sottolineato il ruolo della partecipazione al mercato del lavoro nel definire quello che la Fed vede come piena occupazione.

Più a breve termine, la Fed si aspetta progressi molto forti e veloci nella creazione di lavoro, guardando attraverso colli di bottiglia e “limiti di velocità” per via del disallineamento delle competenze. La rapida crescita dell’occupazione non è ancora accompagnata da pressioni preoccupanti sui livelli salariali.

Infine, il FOMC ha aumentato i tassi IOER e RRP di 5 punti base (a 0,15% e 0,05%). Powell ha dichiarato che la struttura Reserve Repo sta facendo un buon lavoro per mantenere un buon funzionamento del mercato monetario.

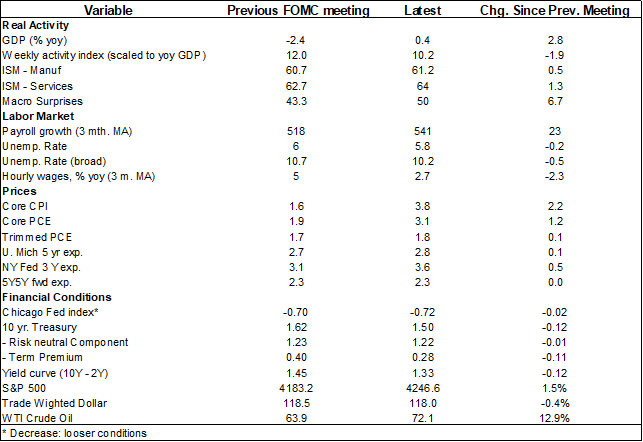

I mercati sono stati presi di sorpresa dall’evidenza di una Fed meno paziente. Il tasso sui Treasuries a 10 anni ha guadagnato 0,06 punti base al momento dell’annuncio, raggiungendo l’1,56%, con movimenti al rialzo più repentini all’estremità della curva. L’S&P è sceso dello 0,6%, spinto al ribasso dalle aziende tecnologiche.